南宫28官网- 南宫28官方网站- APP下载复盘6000+机构发现2026中国创投机构的生存真相

2026-05-27南宫28官网,南宫28官方网站,南宫28APP下载回望三十年,中国创投行业从无到有、从小到大,走到当下这个节点,中国风险投资行业正经历一场静默的“大洗牌”。

而这一场波澜壮阔、伴随着切肤之痛的行业大出清与范式重塑,非但不是行业的终结,反而是中国创投市场从狂热走向理性、从粗放走向精细、从金融游戏向深层次实体赋能演进的成年礼。

IT桔子最新发布《2026中国风险投资机构发展全景报告》,基于1万+投资机构的全量数据库,首次系统复盘中国创投机构*的存量结构、周期特征与生态变迁,量化呈现头部/中坚/中小机构的能力鸿沟,垂直与分散投资策路的生存差异,以及赛道诜择对机构生命周期的系统性影响。

*注:报告样本总量超6500家,涵盖了天使投资基金、VC机构、PE机构,以及已经具备独立募资/GP资格的产业基金,但不包含依附于母公司而存在的CVC投资平台,也不包括以保险机构、信托、银行、券商等金融机构为主体的股权投资平台。

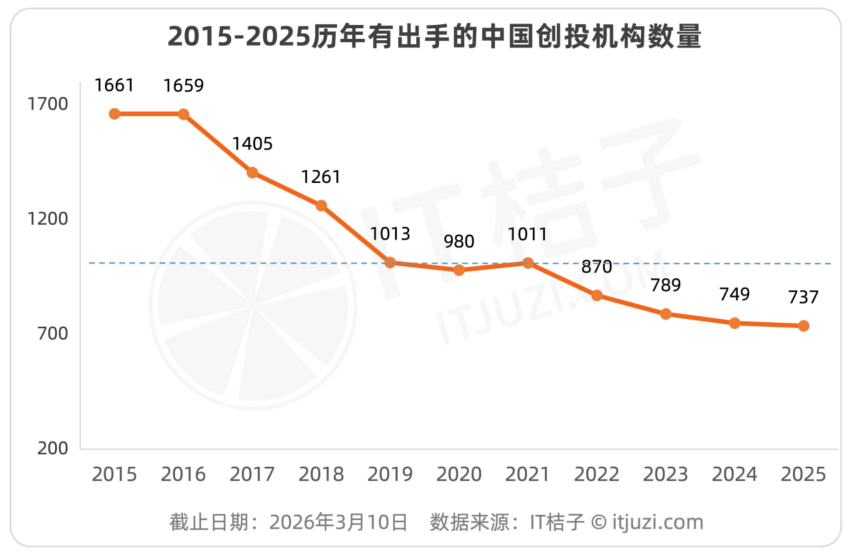

2015年,中国有1661家创投机构出手投资;到2025年,这一数字降至737家,降幅达55.6%。

市场参与者急剧减少,但头部机构的交易总量并未同步下降——2025年前100名机构的投资量占市场57.7%。资金正加速向头部集中,“寡头”格局已然形成。

但这3%的机构,恰恰聚集了红杉中国、高瓴投资、IDG资本等具备全球化美元募资能力的行业顶尖力量。

双币基金准入门槛极高——需具备QDLP/QFLP资质或搭建境外架构,同时承担中基协人民币备案与开曼/香港美元基金的双重合规成本。

随着美元基金退潮,双币能力已成为区分“顶级GP”与“普通GP”的分水岭。

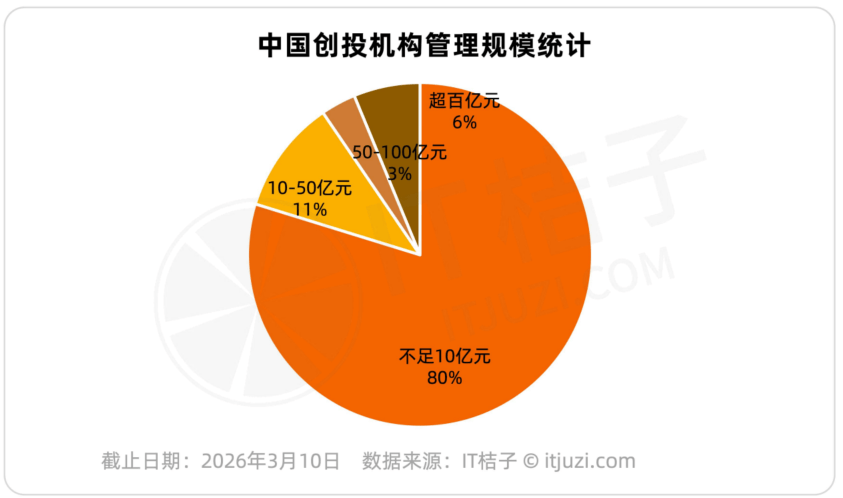

基于IT桔子估算预测模型,管理规模不足10亿元的机构有3072家,占比79.8%;超百亿元规模的机构仅240家,占比6.2%。

这一分布呈现典型的金字塔结构。不足10亿元的机构占比接近八成,反映出行业资金集中度极高的现状。

一个残酷的事实是:2020年后至今,完全零出手的机构高达1500家,占比23%。这些机构或已停止运营、转型,或处于清算期。

其余超过四分之三的机构中,虽然在近6年里的某一年或几年都有过公开投资行为,但其中大多数机构也无法持续不间断地保持投资活跃度——其中连续6年

都保有公开投资行为的机构仅仅400家而已,占比仅6%。这可能意味着VC行业具备着高淘汰率。投资活动的高度不确定性,受时间周期、行业、宏观环境变化等因素影响,大量中小机构能够每一年都能持续出手、不缺席投资的难度非常大。

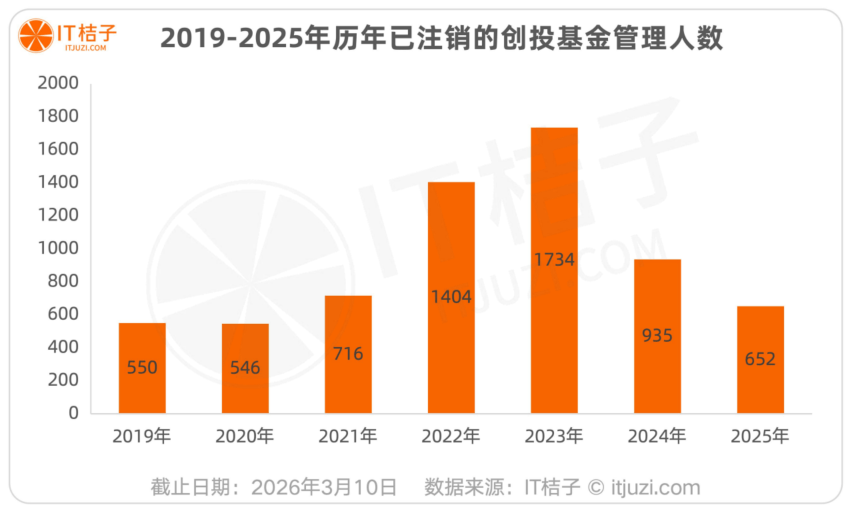

根据IT桔子和中国基金业协会数据,近年来,已注销私募基金管理人数量达到了惊人的超2万家。不过,这2万多家还包括了私募证券投资基金等其他类型的管理人,下文统计将仅针对私募股权、创业投资基金管理人的注销情况

数据显示,2022-2023年创投基金管理人注销迎来集中爆发期,注销数量持续攀升。2022年有1404家管理人注销,同比增长96%;2023年有1734家,同比增长23%。此后的2024年有935家,2025年有652家,处于下降态势。

2022、2023两年合计注销超过3100家GP。为何集中在这一时间注销?

这一现象与资本市场调整监管调整密不可分,《私募投资基金监督管理条例》自2023年7月出台并实施,标志着中国私募行业正式进入“行政法规”监管时代,带来了GP管理人的合规成本飙升,这种合规成本的增加主要体现在资本实力、人员资质、信息报送、关联交易规范以及违规责任五个方面。例如,依据新规,私募实缴资本不低于1000万元人民币,明确禁止双GP模式下执行事务合伙人和基金管理人分离的“挂靠”行为等。

因此,大量创投基金管理人注销出清,也是周期轮动下行业加速洗牌、规范化的直接体现。

总之,对大量中小机构而言,募资难、退出难、DPI难产的“三难”生存困境,正将其推向“脉冲式”投资的恶性循环——募资完成后集中出手,随后进入长期观望。

报告既立足当下清晰刻画行业出清期的真实图景,也面向未来提炼趋势信号,为投资机构、LP、创业者与产业参与者提供可落地的决策参考。