南宫28官网- 南宫28官方网站- APP下载2017年 供需改善 钢价抬升

2026-06-27南宫28官网,南宫28官方网站,南宫28APP下载2016年我国宏观经济整体上较平稳,前三季度GDP发展均为6.7%,其中第三产业对GDP的贡献率达到58.3%。进口明显好于出口,受于全球经济发展不理想,内需强于外需。固定投资略降,基建和房地产投资好转,基建全年投资维持在较高的水平上。工业和制造表现差强人意;CPI、PPI大幅上涨,PPI结束负增长时代,通胀预期加浓。流动性整体保持宽裕,M1增幅明显大于M2,新增贷款年内数据较好,单月新增贷款最高达2.5万亿,但房贷占比过大,在房地产去杠杠挤泡沫过程中,新增贷款将会大降。受美联储加息以及特朗普政府制造业回归的预期,美元强势走强,人民币快速贬值,外汇储备下降较大。

5、美元周期的作用,美联储不断运用预期管理二推迟美元加息时间,近期由于全球制造业和基建预期与美元预期同时看好,美元与大宗同向上涨

1、需求复苏,钢企盈利好转,钢厂高炉陆续复产。尤其三四月份暴涨行情,高额利润刺激钢厂开工,高炉复产潮持续至五月份。2016年钢企整体盈利明显好于去年,9月份钢厂结束年内检修和部分停产高炉复产,高炉开工达到年内高位。

2、9月份后原燃料价格强势上涨,焦炭占比成本一度超越矿石,钢企利润快速收缩叠加去产能中有效产能关停及环保督查、停限产,全国高炉持续走低。

去年钢铁需求大幅下降,行业持续亏损,钢企大面积停减产,导致今年一季度粗钢产品大幅下降。2016年钢铁市场回暖,钢企自3月份陆续开始复产,粗钢产量逐渐回升,钢铁行业整体实现扭亏为盈,钢企生产积极性提高,粗钢产量在二、三季度。

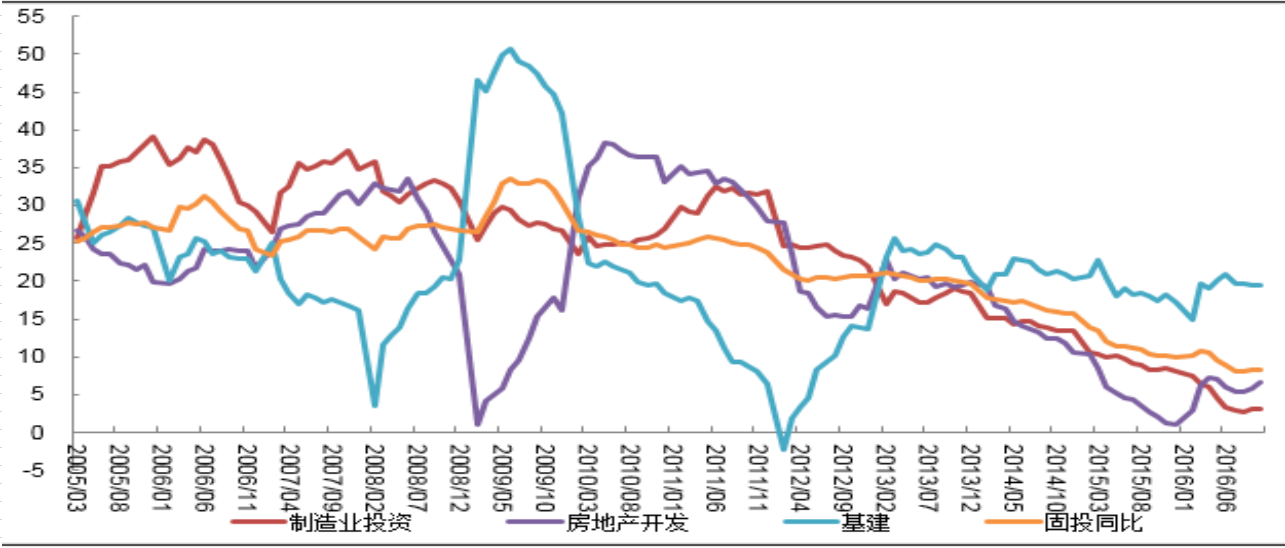

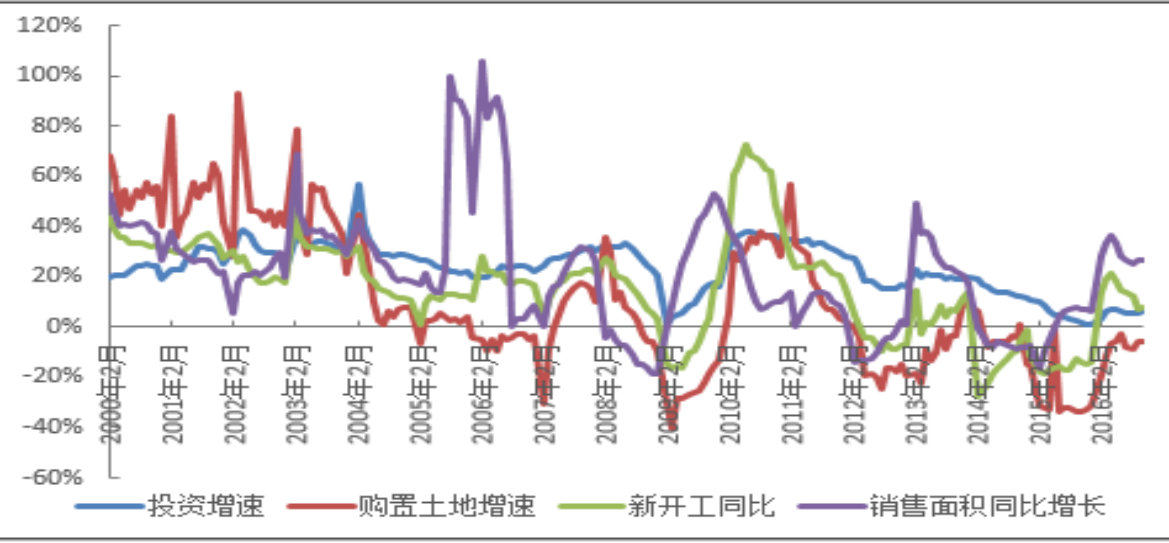

2016年下业中整体来看大多数行业表现较好,多数指标较去年有明显好转,其中发地产、汽车、工程机械方面表现最为亮眼。房地产方面前半年迎来房地产火爆销售,下半年火爆销售行情也在延续,后期政府多次出台政策调控房价,但受其持续性影响,四季度房地产投资开工较好。其汽车方面受房地产购置税减半和运力受限影响分别造成乘用车和商用车的强烈利好。前期房地产的销售热潮在带动工程机械销量的同时,也令家电行业产量持续好转从而带动了板材市场的持续好转。

2016年1-10月我国出口钢材累计9274万吨,累计同比仅增长0.7%。上半年钢材出口增长明显,然而下半年出口增长大势一去不复返,单月出口数量持续下降, 10月出口数量仅为6月的75%,下降了四分之一,预计全年出口钢材在1.08亿吨左右。出口品种过于集中,其中棒材、中厚宽钢带、镀层板带、线材和彩涂板带、中板占比达77%。近年棒线年下半年开始与板材平分天下,但是今年下半年棒线材占比骤减,板材出口占比一直较高,管材出口一蹶不振

河北、江苏、辽宁、山东和天津地区,这五大省市1-10月出口数量达到7632万吨,占总量的79%。

随着钢材出口数量增多,钢铁行业遭遇贸易摩擦不断增多,反倾销、发补贴案件大幅增长,今年以来,钢铁行业新发起案件占全国贸易救济已过半。

欧美国家为了维持本国钢铁产业稳定、保证就业等原因,较早对中国钢铁发起贸易保护措施,目前每年新发起案件数量已经趋于饱和,美国和欧盟的贸易保护效应已经在14年和15年明显显现。今年1-10月出口至美国的钢材数量累计同比下降54%;出口至意大利和比利时的钢材数量累计同比下降19%和22%。

2016年钢材市场强势反弹,钢材主要品种现货价格较去年年末均上涨60%-80%。今年行情整体可以说是波澜壮阔,基本上可以分为:年初的钢材供需错配、英国退欧后的流动性增加、煤炭去产能造成的成本上移、下游需求超预期以及环保等因素导致钢厂减产等几个波段。今年的市场因需求引导供给,导致市场中品种的差异化明显。因汽车等产业的大幅好转,导致板材明显强于建材,冷卷与热卷价差不断拉大。类似情况还有如:高线方面因其下游不断被盘螺挤出,需求量下降,因此线材相对而言涨幅较小。

1、2-4月钢材供需错配,钢厂港口铁矿低库存,衍生品推动产业各品种上涨,叠加补库存,铁矿石快速上涨。

2、6-8月市场对前期矫正过往的修复,钢厂开工的增加,国内流动性的增加以及美指下降带来的利好,铁矿石再迎上涨。

3、10月-12月煤焦快速上涨带来成本上涨,高品矿需求上升,同期矿山高品发货减少,港口高品资源量少,铁矿石品种供需失衡,高品溢价不断上涨。

1、1-10月我国进口铁矿石8.43亿吨,同比增长8.9%,全年进口量预估值为10.26亿吨,创历史新高。累计进口均价为54.4美元/吨,同比降12.2%。进口均价自2月起基本维持回暖趋势,单月均价同比差值逐渐收窄。港口库存下半年长期维持在1亿吨以上。

2、随着国产精粉价格的上调,国产矿开工复苏至11月上旬的最高的67.32%,年化复产产能近5700万吨。但受制于环保等政策原因,精粉产量整体下降,据调研全国铁精粉产量1-10月份的总量为19173.02万吨,预计2016年全国铁精粉产量应该在2.33亿吨左右,较去年减少2700万吨

2016年港口铁矿石库存长时间维持高位,自二季度起,库存持续站稳一亿吨,四季度库存同比2015年涨近30%。进口品种方面,高品球团矿进口急剧下降。主要受去年底samarco事故影响,球团供应导向出现变化,并且三季度中国市场印度球团已成为球团的主流。

港口库存除球团减少外,三季度以来大型港口高品位矿粉资源结构性短缺,PB粉在北方港口较年中出现明显下降,主要资源多集中在几大寡头贸易商和大钢厂手中。

国内因供给侧改革,焦煤产量大幅下降。国外澳洲矿山减产,印度焦煤需求激增,进口量略增。

截至10月,煤炭去产能任务已超额完成。1~10月,全国原煤产量27.4亿吨,同比减少3.3亿吨。去产能政策高压及入冬煤矿安全生产效果叠加,11、12月煤炭产量或仍继续小幅收窄,预期2016年煤炭产量同比降幅在10%左右。

1-10月炼焦煤累计进口4864万吨,同比增加954万吨,同比上升23.7%。进口量价齐升。

1-10月焦煤产量35604万吨,同比减少4462万吨,进口量同比增加954万吨,供给严重收缩。

1-10月中国焦炭产量37173万吨,同比下降0.8%。。今年下半年焦炭价格走高,焦企开工积极性大增,虽然受环保高压、焦煤紧张影响产量释放不明显,但焦煤需求仍相对旺盛。

截止11月底钢厂焦煤库存469万吨,较年初下跌15%。因运输受限加之产量紧张,钢厂补库苦难。而焦化厂炼焦煤库存较年初上涨23%,今年焦炭走势大好,焦企后半年净盈利普遍200元/吨左右,个别企业甚至更高。焦化厂的高盈利,大幅提高补库的积极性。

2016年前期焦煤市场资源充足,价格维持稳定。4月末焦煤在焦钢价格带动下迎来一波230元左右的上涨,煤企乐观心态增加,多加大开工积极生产。719大暴雨过后,河北、山西多地交通瘫痪,不少煤企暂停开工,后随着276工作日、煤炭去产能的严格执行,市场焦煤流通资源变少,焦煤价格一路上涨至今。全国煤炭市场平均涨幅617元/吨,以柳林低硫主焦为例,由年初的615涨至目前的1550,涨幅152%左右。西北、西南、华东涨势稍落后于华北地区。

日澳四季度炼焦煤合同价200美元/吨,环比第三季度大涨116.2%,环比年初上涨144%。由于中国煤炭行业去产能,国内炼焦煤供应紧张,直接带动了国际市场的繁荣,进口煤水涨船高,目前澳洲峰景矿硬焦煤中国到岸价已涨至307.5美元/吨左右。

在经过两年的低迷淘汰期,能够维持正常生产的是那些资金雄厚、上下游客户较为稳定的大中型独立焦化厂。环保不达标以及落后产能的小型焦化厂均被要求关停,因出现亏损的企业则主动停产。华北、华东地区关停产能是落后及环保不达标产能,西南地区关停的则是因经营不善而导致亏损、资金匮乏不得不宣布破产的企业。

2016年1-10月份焦炭产量3.72亿吨,同比去年略降0.8%,累计降幅逐月收窄。预估11-12月份焦炭日产水平在123万吨左右,以此推测全年焦炭产量44679万吨,同比去年略降99万吨,降幅0.2%。

三季度末因汽车运输问题导致钢厂到货不及时,表现焦炭略显紧张,阶段性的供需失衡。

2016年1-10月全国出口焦炭829万吨,同比增长12.6%,预计全年累计出口在1000万吨左右,较去年出口量整体增长,在今年焦炭出现阶段性供不应求的情况下,出口增加更是加剧了焦炭供应紧张的局面。

1-10月份生铁产量5.86万吨,同比增长0.1%;预估全年生铁产量70000万吨,同比去年增长1.2%。在年初钢价大幅上涨利润增加的支撑下,钢厂高炉开工持续保持高位,生铁产量较去年仍有同比增长。

年末环保检查和去产能督察的制约下,山西、河北等地高炉限产明显,生铁产量或略有回落,全年整体产量仍处高位水平。天津港焦炭的库存持续低位水平,年初由154万吨逐步减少至4月份的110万吨,库存量创近5年来的低点。随后逐步增加高点220多万吨,较2014年高点降低20.5%。

在焦炭供应不足,钢价上涨,低库存以及焦煤成本上涨的驱动下,2016年焦炭市场价格疯狂上涨,截止11月末涨幅193.2%。

在市场对钢价的良好预期以及焦煤去产能的基础上,焦炭期货市场紧跟现货大步上涨,引领整个黑色产业链上扬。年初焦炭主力合约636元/吨,截止12月初主力合约收盘2092元/吨,大幅上涨228.9%。

因钢厂焦炭采购持续延续低库存水平,在高炉开工不减、焦炭阶段性供应紧张的情况下,钢厂对焦炭需求旺盛,积极补库,钢厂采购价格不断上移。

2017年房地产低迷将是相对确定的,而由此将会导致房地产开发投资和房贷的下降。基建投资2016年持续处于高位,向上空间较小,因此2017年固投将会环比下降。房贷是新增贷款的重要组成部分,因此2017年新增贷款以及社融并不乐观。基于我国外汇储备的下降以及美元走强预计2017年人民币仍将贬值,除了刺激出口外同时引起资本外流,国内为了补充流动性而适当进行宽松政策。2017年仍为供给侧改革的一年,大宗商品的上涨降继续推动PPI的上涨,CPI方面预计将继续维持“十三五规划”中的2%不变。

钢铁行业去产能中无效产能占比大,预计明年再去产能的同时钢铁产量也要相应压减。有效产能压减会强于今年。预计2017年粗钢产量小幅下降至7.95亿吨。

从去产能执行期来看,年初定任务、分任务,线季度概率大。钢铁行业去产能“十三五”升级规划中,明确提出净压减1-1.5亿吨,产能敏感地区要求减量置换,全面取缔生产“地条钢”的中频炉、工频炉。

2017年需求方面房地产低迷,但根据历史数据显示房地产销售提前投资1-2个季度,房地产投资提前新开工1-3个月。因此预计明年1季度房地产投资开始下降,2季度开工率下降。故房地产对钢材行业的支撑将在明年二季度减弱。同时基建作为房地产的逆周期调节工具,2016年持续处于高位未来上升空间不大。

汽车方面,购置税减半政策有较大概率将会延期,对乘用车继续形成利好。重卡等商用车的低迷要求我国汽运受限问题得到解决,因此在明年1,2季度汽车行业仍将维持良好的行情。

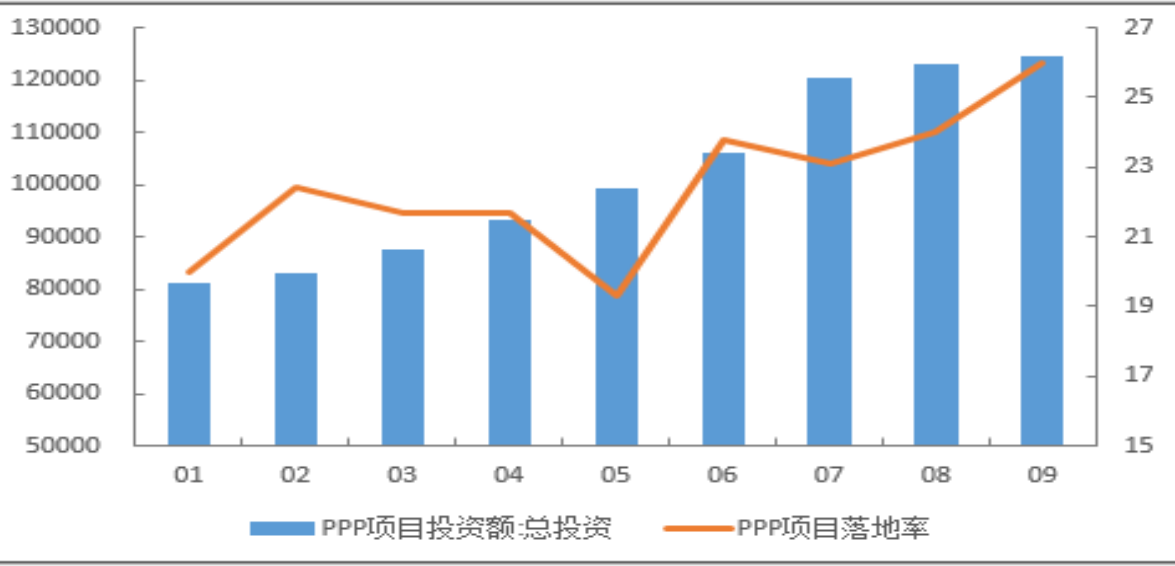

PPP项目将成为明年的重点关注问题,今年的PPP无论从投资还是落地率来看基本为环比向上的,说明我国的PPP项目逐渐走向成熟,因此预计明年PPP项目将继续发力。2017年房地产低迷、汽车行业高位维稳、基建方面上涨空有限、PPP项目继续向上,故2017年钢材下游需求略有下降。

随着钢厂的检修开始以及煤焦供应的恢复,当前市场的成本支撑效应降逐渐减弱,因此黑色将会在2016年4季度或者明年1季度出现较大幅度的调整。

明年2、3季度预计将是去产能的集中时间,随着去产能的推进,钢材市场将在迎来上涨行情。钢材产品低库存常态化,对于明年的钢材市场在一定程度上有一定的支撑。

从基本面来看,铁矿石供需面相对弱于钢材和煤焦,在去产能力度上煤焦可能会弱与今年、钢铁则会强于今年。因此相对而言钢材最强,煤焦次之,铁矿最弱。

明年粗钢产量预计下降1.6%,需求方面微降,因此钢价整体强于今年,预计2017年平均价格较2016上涨10%-20%,并且高点将在3季度出现,4季度大概率出现回调,同时钢厂盈利预计平均水平高于今年,但高点将弱于今年。

2013-2015年我国粗钢产量分别为7.79亿吨、8.22亿吨和8.04亿吨,2016全年产量预计为8.08亿吨。去产能背景下2016年我国粗钢产量并未受到影响, 2017年将会进入去真实产能过程中,粗钢产量将会受到影响。预计2017年我国粗钢产量将维持在7.96亿吨左右,生产对铁矿石的需求将保持稳定。

铁矿石明年供给月增加6500万吨,但在一季度鲜有增加,矿石增量从2季度开始。粗钢产量预计明年为7.96亿吨,需求略减少。故从基本面角度来说铁矿石供需弱平衡。中联钢预计明年铁矿石运行区间在间60-80美元/吨。

2017年煤炭、钢铁去产能政策继续实施,且预期需求收缩甚于供应;再加上环保政策高压,煤矿承压开工难以放开,国家原则上三年内也不审批新煤矿项目,2017年全国原煤产量或将继续小幅下行。

2017年钢铁、煤炭去产能政策继续推进,煤炭供需均小幅下降,煤炭进口量受刚需支撑或稳中稍增。

明年去产能实际力度将大于今年,预期粗钢产量降至7.96亿吨;环保限产成为焦炭行业新常态,明年焦炭产量或降至4.39亿吨,焦煤需求减弱。

2017年价格上涨下跌频率或相对频繁,低点出现在7、8月份的淡季,下半年上涨幅度不会超过上半年。

2、1月22日,财政部下发《关于征收工业企业结构调整专项资金有关问题的通知》,明确用于支持钢铁、煤炭等行业去产产,此资金根据全社会发电量征收,

1、6月14日,财政部公布了中央财政1000亿元支持去产能专项奖补资金的管理办法,确定了“早退多奖”的原则,鼓励企业“去产能”。

2、6月17日当周,唐山举办“中东欧国家领导人会议”唐山钢企高炉一周焖炉或检修,开工锐降至60%。

4、6月26日,发改委明确2016年煤炭、钢铁行业的去产能目标,其中煤炭2.8亿吨,安置员工70万;钢铁4500万吨,安置员工18万。

1、11月14日,工业和信息化部印发《钢铁工业调整升级规划(2016-2020年)》,提出十三五末粗钢产能控制在10亿吨以内,产能利用率提高到80%。

2、11月23日,总理在听取今年钢煤行业去产能工作汇报,决定派出国务院调查组严肃查处个别企业违法违规行为。

3、11月24至11月27日:国务院调查组来江苏实地调研,11月28日江苏省全面展开地条钢、中频炉整治、拆除等。随即山东、四川等主产地条钢地区加入拉网式排查。

3、澳大利亚矿业巨头必和必拓宣布,将停止西澳地区小型矿Yarrie铁矿石生产,以提高生产力

4、4月8日,国务院常务会议确定,自5月1日起,依法适当下调铁矿石资源税征收比例,减按规定税额的40%征收。

2、12月28日,神华公告称获得印尼电厂122亿元订单,并在该项目成立的合营运营公司中占70%股权。